Les clubs de la Botola basculent, doucement mais sûrement, de statut d’association à celui de Société anonyme sportive (SAS). En toute logique donc, les impôts font leur entrée sur un terrain où la transparence financière a toujours fait défaut.

Les dispositions de la Loi de Finances 2021 soumettent les revenus des joueurs professionnels, des entraîneurs, des éducateurs et des membres des équipes techniques à l’Impôt sur le revenu. Cette nouvelle mesure sera appliquée graduellement: elle prévoit l’application aux revenus salariaux dans le secteur du football, d’un abattement de 90% au titre de l’année 2021, 80% en 2022, 70% en 2023, 60% en 2024 et 50% à compter de l’année 2025.

Combien de personnes vont s’acquitter de cette taxe? Qu’est-ce qu’ils vont payer? Qu’est-ce qui attend les mauvais payeurs? Éléments de réponses…

Qui sont concernés?

Avec une moyenne de 50 sportifs professionnels par club et vu qu’il existe 16 clubs en Botola Pro 1 Inwi et autant en Botola Pro 2 Inwi, la population imposable est estimée à 1.600 personnes. “Cet effectif reste néanmoins théorique car de nombreux footballeurs pourraient tomber dans la tranche exonérée après application de l’abattement surtout en 2021 et 2022, voire jusqu’à 2024 pour certains”, nous explique Abdelaziz Talbi, président de la Commission de contrôle et de gestion de la Fédération royale marocaine de football (FRMF).

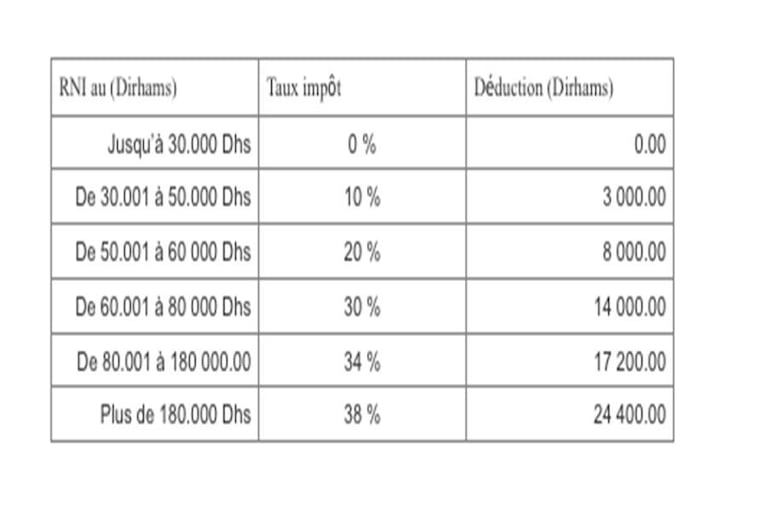

Quel barème sera appliqué?

C’est le barème normal de l’IR avec des taux progressifs par tranches qui s’appliquera tel que prévu dans le code général des impôts. Une seule différence à retenir, par rapport aux restes des contribuables: le revenu imposable d’un sportif professionnel profite d’un abattement de 90 % en 2021, taux qui baissera de 10 points par an sur la période 2022-2024.

Au Maroc existent six tranches de revenu net imposable, avec, chacune, un pourcentage d’imposition et une déduction dédiée. Le taux le plus haut d’imposition de l’IR est de 38% pour les revenus dépassant les 180.000 dirhams par an, alors que les revenus de moins de 30.000 dirhams par an sont exonérés.

Combien ça va coûter?

Prenons l’exemple d’un joueur de Botola pro 1 Inwi qui gagne 650.000 dirhams par an, soit l’un des salaires les plus bas de la place. 10% de ses émoluments font 65.000 dirhams de Revenu net imposable (RNI). Ce chiffre le place dans la quatrième tranche d’imposition (de 60.001.00 à 80.000.00 dirhams) pour laquelle s’applique le taux de 30%. Cette proportion du revenu imposable nous ramène à la somme de 19.500 dirhams, à laquelle sera appliquée une déduction légale de 14.000 dirhams. L’Impôt sur le revenu dû ressort ainsi à 5.500 dirhams, à fin 2021.

Mais, en 2025, année où le taux d’abattement sera à son minimum (50%), l’IR d‘un sportif avec le même niveau de revenu sera de 99.100 dirhams. C’est que son revenu imposable sera de 325.000 dirhams et se verra donc appliquer un taux de 38%, avec une déduction de 24.400.

Qui payera quoi?

Comme tous les Marocains, les footballeurs et sportifs professionnels se verront prélever à la source l’IR dû. Concrètement, c’est à la direction des clubs de gérer les impositions annuelles. L’obligation de prélever l’IR sur les revenus des sportifs et de le verser au Trésor incombe, de par la loi, à l’employeur, c’est-à-dire à l’association sportive ou la société sportive. Mais ces clubs qui croulent sous les dettes peuvent-ils s’engager à payer les taxes de leurs joueurs? “L’incidence de l’IR sur les charges des clubs reste relativement limitée et quasiment non significative durant la période 2021-2024 et pour de nombreux sportifs au-delà”, rassure Talbi. Le responsable fédéral rappelle que la Commission de contrôle de gestion de la FRMF, veille à ce que la masse salariale des clubs se situe à un niveau compatible avec leurs ressources financières. Certains clubs ont été sommés de reconstituer leurs fonds propres pour pouvoir opérer des recrutements de joueurs au cours des dernières périodes de transfert (mercatos) ou ont été astreints à plafonner leurs charges de personnel sous peine de ne pas obtenir les licences de leurs joueurs”.

Gare aux mauvais payeurs

En cas d’impayé, ou de défaut de déclaration réalisés dans les délais légaux, l’employeur encourt une lourde sanction. A commencer par une majoration de 20% de l’IR, un contrôle fiscal, taxation d’office conformément au code général des impôts ainsi que le recouvrement forcé en application du code de recouvrement des créances publiques…

“Les joueurs n’ont aucune inquiétude à avoir, puisque c’est l’employeur qui endossera toute la responsabilité. Dès que le revenu est juridiquement acquis au joueur, qu’il soit payé ou pas, l’IR devient exigible et doit être retenu à la source par l’employeur”, explique Abdelaziz Talbi. Cela poussera peut-être les clubs à respecter les paiements de leurs salariés en temps et en heure.